【 中国鞋网 -品牌观察】 错过转型窗口期,达芙妮持续烧钱堵经营亏损的窟窿。近日, 达芙妮 发布2018年第二季度业...

【中国鞋网-品牌观察】错过转型窗口期,达芙妮持续烧钱堵经营亏损的窟窿。近日,达芙妮发布2018年第二季度业绩警告。

公告显示,上半年同店销售跌幅9.1%,净关闭416个销售点。达芙妮预警称,公司上半年亏损将与2017年下半年亏损相若。这意味着,这家公司今年上半年亏损额将同比增加一倍还要多,将达近5亿港元。

事实上,可能快没人对达芙妮抱有希望了。达芙妮市值超过195亿港元,但现在,其市值仅为5.51亿港元,每股价格0.34港元。从巅峰滑落后,达芙妮就再也没能翻身。

鞋王

在鞋履行业,被称为“鞋王”的有两家,一个是百丽,另一个是达芙妮,两家企业有很多相同之处:都是做代工起家,都是在上世纪90年代初推出自己的女鞋品牌,都选择在百货公司开专柜迈出国内市场的第一步,也同样是女鞋行业中为数不多拥有从制造、设计到终端销售整条产业链的企业。

但与百丽走中高端不同,达芙妮一直定位中低档,这种定位差异也决定了达芙妮与百丽截然不同的发展道路。

在产品上,为了降低成本,达芙妮主要依靠自己的团队做设计,以“基本款”为主,这样大部分女鞋的模具可以通用,通过微小改变即可满足差异化,这种设计思路让达芙妮可以将物料利用率大大提高。完整的产业链成本控制加上租金上的优势,让“平价走量”的达芙妮也有不错的利润率。

在渠道上,因为客单价较低,达芙妮将商场专柜逐渐撤出免去百货高昂的扣点,将渠道重点放在街边专卖店上,并且自1999年陈英杰上任达芙妮总经理后,达芙妮就将渠道策略重点由代理商转向开设自营专卖店,这让达芙妮可以迅速对环境变化做出反应进行打折或调货,而不用看商场脸色。

就这样达芙妮以每年300家门店的数量在内地迅速扩张。2005年陈英杰判断随着越来越多社区出现,大众消费习惯正在从百货公司向社区商圈转移,所以创立了新品牌“shoebox(鞋柜)”,开设在大众经常光顾的社区和超市里。

当年时尚的达芙妮,请S.H.E做品牌代言人,真的是多开店就能多赚钱,为了聚焦女鞋业务,2009年达芙妮关闭所有Nike品牌销售点2010年更直接放弃续签大陆Adidas运动鞋经销商资格,专攻女鞋渠道市场。

低价、相对的时尚,以及从生产加工到终端销售全程可控的产业链,让达芙妮成为了“鞋王”。

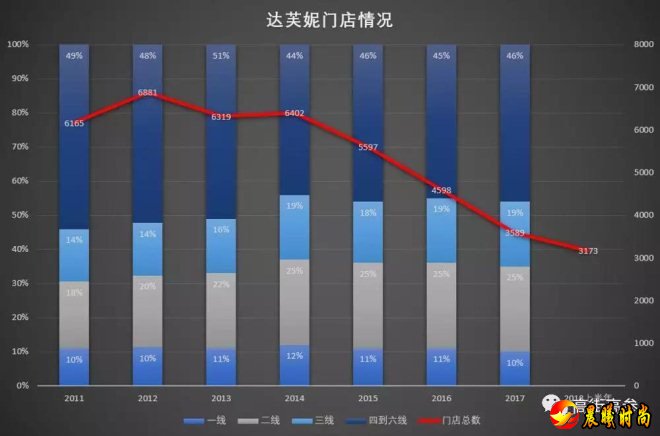

在最辉煌的时候,达芙妮号称每年能销售出近5000万双女鞋,在中国的市场占有率曾经接近20%。这代表在中国每5双女鞋就有一双来自达芙妮。2012年巅峰时期,达芙妮门店总数达到6881家。

然而2012年后,达芙妮就开始走下坡路。当时,几乎国内所有服饰公司都遇到的“中年危机”:品牌老化,产品不够时尚,订货会模式导致库存积压,人力、物业、流通成本上涨,受电商冲击。达芙妮也一样,品类单一,当初省下的设计开发成本,到了还的时候。

销量上不去导致库存积压,成本上升压缩利润空间,“鞋王”陷入泥潭。

为什么达芙妮越陷越深?

转型,是必然要考虑的事情。回顾国内服饰企业复苏的这几年,谁库存清理越快,谁就能更快重新去拥抱消费者。国内服饰企业清库存基本都已在2017年完成,在这之后,整个纺织服饰行业景气度回升。

前文提到达芙妮的大部分门店都是直营店,这应该能让达芙妮更快地感知到周边环境的变化并作出调整,然而达芙妮却越陷越深。

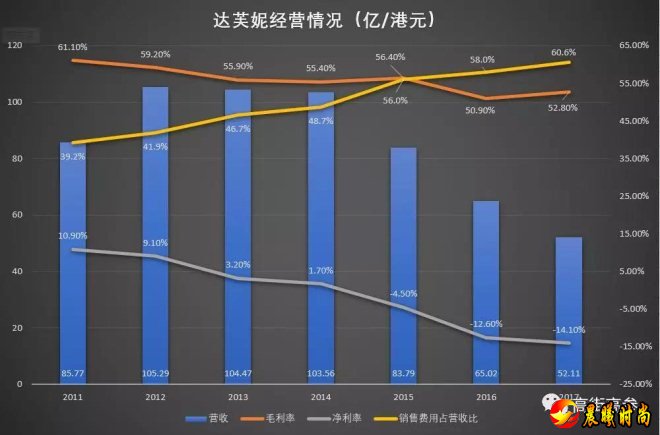

自2012年的巅峰之后,达芙妮就开始关店,连带营收也开始下降,并且毛利率、净利率持续走低,2015年、2016年和2017年,达芙妮分别亏损3.79亿港元、8.19亿港元和7.34亿港元。

毛利持续下跌的一大原因,是达芙妮的平均售价持续下滑。2012年下跌10%,2014年单位数下跌,2015年下跌4.6%,2016年下跌4.8%至159元人民币,2017年同样为159元人民币。

而与毛利润下跌相对应的是销售费用持续上升。2015年之后,销售费用比毛利还要高,售价降低,销售费用上升,达芙妮净利润被两面夹击。

近几年,达芙妮累积关店超过三千家,但门店布局变动并不大,尤其是四到六线城市的占比。对市场中门店的情况,达芙妮一直沿用一到六线的城市划分,且财报里几乎没有对消费人群的关注,看来达芙妮的消费主力人群并无多少变化,这也侧面反应了达芙妮渠道品牌的本质。

晨曦时尚网感谢大家的支持

晨曦时尚网感谢大家的支持

晨曦时尚网感谢大家的支持

admin

admin

晨曦时尚网感谢大家的支持

晨曦时尚网感谢大家的支持

晨曦时尚网感谢大家的支持

admin